浏览量:1 次 来源:火狐直播平台官网 时间:2024-03-18 22:59:37

温馨提示:每个研究员的分析观点都不可能完全正确,请保持理性和有选择性的参考文章,才能在股市中站得更高!本号不欢迎智商不平衡的人阅读和关注。

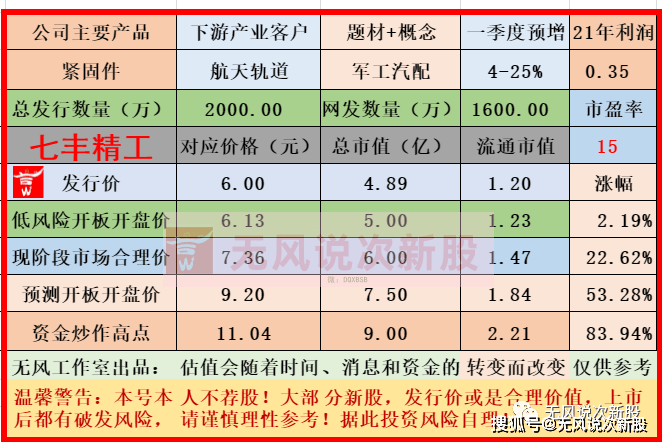

一、公司介绍:(总股本:行使超额配售选择权之前发行后总股本为 7,855.00 万股,若全额行使超额配售选择 权则发行后总股本为 8,155.00 万股。)

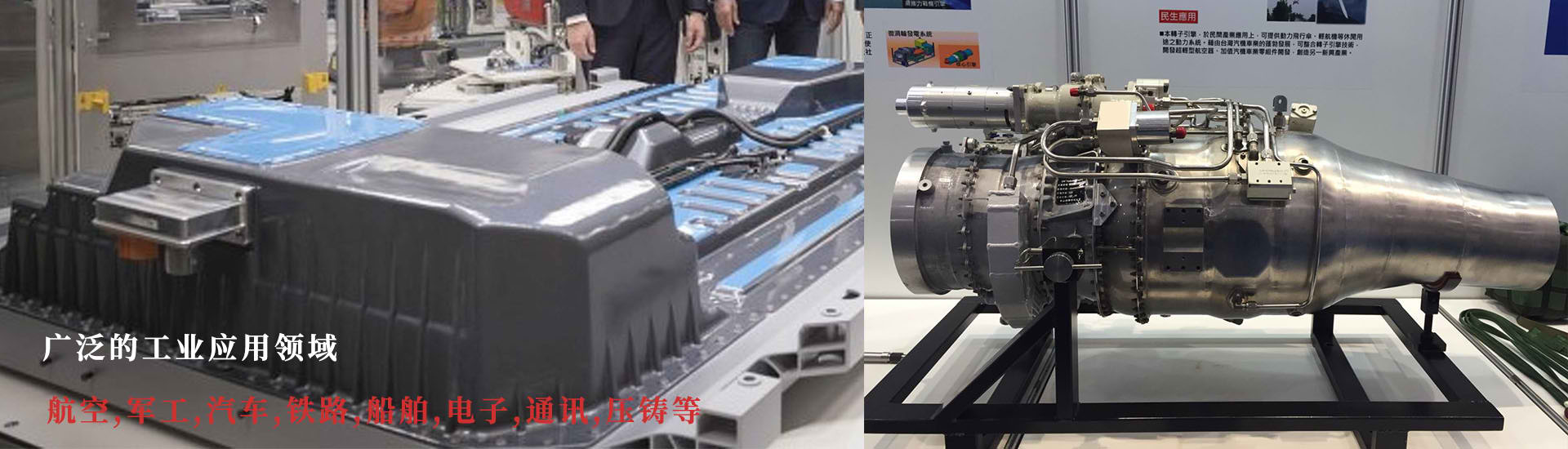

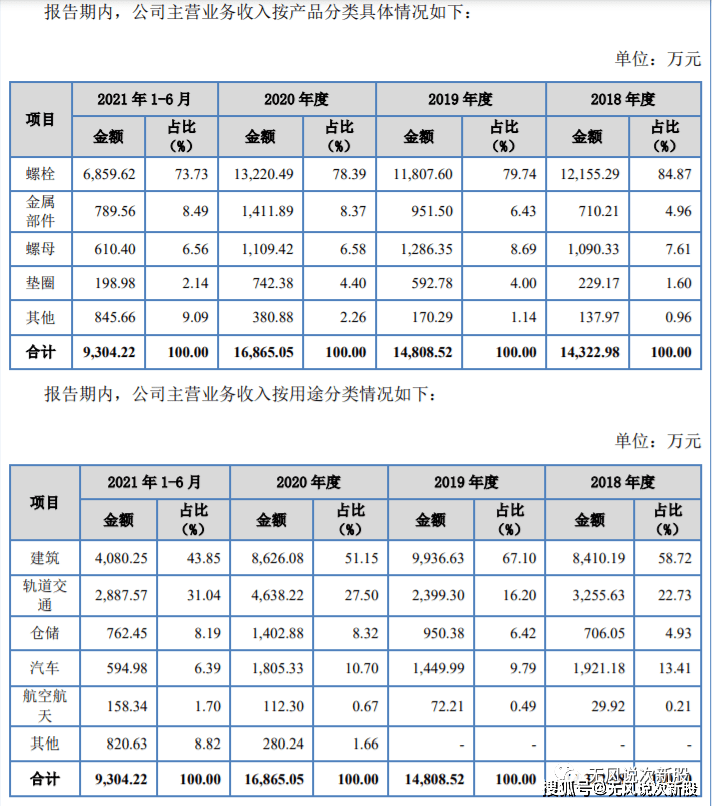

(一)公司是一家专门干紧固件研发、生产及销售业务的高新技术企业,被评为 2021 年度 浙江省“专精特新”中小企业与 2021 年度浙江省“隐形冠军”企业。公司凭借优质的产品质量 和高效的服务在国内外客户群体中积累了良好的口碑。公司各类紧固件产品大范围的应用于建 筑、轨道交通、仓储、汽车、航空航天等领域。公司业务以外销为主,产品远销美国、日本、加拿大、欧洲等多个国家和地区。

(二)公司产品最重要的包含高精密螺栓组件、高强度、耐低温螺栓、自锁螺母等,产品规格涵 盖 M3-M48 的各类等级的螺栓、螺母、垫圈、冲压件、金属部件等,品种达两千余种。公 司产品以为客户定制生产的非标紧固件为主,致力于满足国内外客户的差异化需求。同 时,公司产品结构涵盖国标(GB)、国军标(GJB)、航空标准(HB)、ANSI、JIS、DIN、 UNE、ISO 等标准紧固件。

(一)紧固件为将两个或两个以上零件(或构件)紧固连接成为一件整体时所采用的机械零 件的总称,大范围的应用于各种机械、设备、车辆、船舶、电力、铁路、桥梁、建筑、结构、 工具、仪器、仪表和用品等,素有“工业之米”之称。紧固件最重要的包含螺栓、螺柱、螺 钉、螺母、自攻螺钉、木螺钉、挡圈、垫圈、销、铆钉、组合件和连接副、焊钉等十二大 类。

根据强度高低的不同,紧固件可分为普通强度紧固件、高强度紧固件。普通强度紧固 件指力学性能等级低于 8.8 级或公称抗拉强度低于 800Mpa 的紧固件;高强度紧固件指力学 性能等级高于 8.8 级(含)或公称抗拉强度高于 800Mpa 的紧固件。普通强度紧固件通常应 用于普通机械设备、电子电器、家用电器等行业;高强度紧固件通常应用于航空航天设 备、大型轨道交通装备及工程等高端制造业。全球紧固件制造业经过数百年发展,随着产业一直在升级,下游应用行业日益广泛,并 且呈现出由低强度、通用型转为高强度、超高强度专用型的发展的新趋势。紧固件行业起源于 欧美,国内起步相对较晚,但随着全球化分工的推进、产业体系一直在升级调整和科学技术 水平的进步,目前我国已成为紧固件制造大国。此外,国家始终格外的重视推动先进的技术和 生产的基本工艺的发展,不断打破发达国家对高强度、超高强度紧固件制造的技术壁垒,逐步向 紧固件制造强国迈进。我国目前已成为紧固件第一生产大国,近年来紧固件行业总体保持稳健增长。国家统 计局与 Wind 资讯公布的信息数据显示,2011-2020 年我们国家金属紧固件产量由 509 万吨增长至 631 万吨,年复合增长率为 2.42%。2020 年,受新冠疫情影响,金属紧固件产量同比下降 112 万吨,同比减少 15.07%。2012-2020 年,我国紧固件行业收入由 1,115 亿元增长至 1,212 亿元,增幅为 8.68%,年复合增长率为 1.05%。进出口方面,2011-2019 年行业进出口总额及贸易顺差稳健增长。2019 年,钢铁制标 准紧固件进出口总额达 93.76 亿美元,对应贸易顺差达 36.98 亿美元。千讯咨询发布的《中国紧固件市场发展研究及投资前景报告》显示,2012 年以来,我 国高端紧固件市场规模稳健增长,2021 年预计达到 691.09 亿元,同比增长率达 8.00%,远 高于行业整体增长率。未来,随着“十四五”规划稳步推进,高端制造装备将迎来新的发 1-1-131 展机遇,相应将刺激高端紧固件需求,行业存在广阔的市场空间。高端装备制造业是以高新技术为引领,处于价值链高端和产业链核心环节,决定着整 个产业链综合竞争力的战略性新兴起的产业,是现代产业体系的脊梁,是推动工业转变发展方式与经济转型的 引擎。按照《国务院关于加快培育和发展战略性新兴起的产业的决定》明确的重点领域和方 向,现阶段高端装备制造业发展的重点方向最重要的包含航空装备、卫星及应用、轨道交通装 备、海洋工程装备、智能制造装备。这些领域科技含量高、创新内容多、结构较为复杂,由于 工作环境和功能要求的特殊性,使用了大量的新型结构材料,采用了许多新型的结构形 式,因此对新型紧固件和连接件存在比较大需求。随着“十四五”规划的实施,我国制造业 处于重要转型升级阶段,高端装备需求日益扩大,将带动我国高端装备或普通装备高端部 位需要用的紧固件市场快速增长。

(二)1、行业竞争状况 我国是紧固件生产大国, 2020 年紧固件产量 631 余万吨,产量连续多年稳居全球第 一,但工业总产值在 5 亿元以上的规模较大的企业不多,在国内 A 股上市并主营紧固件的 公司数较少。国内紧固件企业整体规模偏小,截至 2019 年末,纳入国家统计局统计范围 的 1,279 家紧固件生产企业平均实现主要经营业务收入 9,543.22 万元,平均实现盈利 583.42 万元。产业集中度较低,前十家公司集中度(CR10)不足 20%。由于长期以来的低水平重复建设,目前我国紧固件行业呈现出结构性失调的特点,主 要表现为:在低端市场,普通紧固件市场需求饱和、生产能力过剩,形成低层次重复建 设,同质化恶性竞争;而在高端市场,如用于汽车、航空航天等行业的高强度紧固件市 场,由于绝大多数国内企业研发能力弱,工艺装备水平低,只有为数极少的国内企业从事 这方面的业务,因此不得不大量长期依赖进口。据行业协会初步统计,我国紧固件行业高 档产品占比约为 10%,中档产品占比约为 50%,低档产品占比约为 40%。2、行业内主要竞争对象 (1)晋亿实业股份有限公司(股票代码:601002)(2)浙江长华汽车零部件股份有限公司(3)浙江明泰控股发展股份有限公司(4)浙江海力股份有限公司(股票代码:835787)

应收账款坏账风险 ,报告期各期末,公司应收账款净额分别为 2,411.03 万元、2,888.87 万元、4,704.12 万元 及 4,687.94 万元,占总资产的占比分别是 23.38%、28.76%、35.56%及 27.15%,报告期内 应收账款逐年上升且占比较高。尽管公司的主要客户均为规模较大、信誉良好的企业,预 计发生坏账的风险较低,但随公司业务规模的扩大,市场之间的竞争激烈,公司客户将逐渐多 元化,未来公司的应收账款余额可能进一步增长,若因应收账款催收不力或客户自身财务 状况恶化导致款项不能按时收回,则会给公司带来坏账的风险。

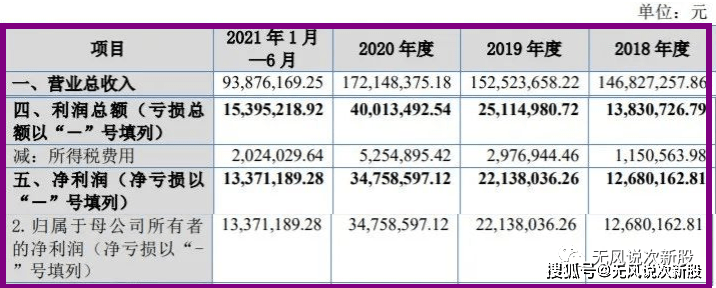

2.2021年度,公司营业收入为21,908.66万元,较上年同期增长27.27%,扣除非经常性损益后归 属于母公司股东的净利润为3,484.20万元,较上年同期增长12.08%,主要原因在于客户订单量增加 导致公司经营业绩提升,受疫情影响2021年初海运出货速度减慢,2021年下半年起逐步恢复,从 而公司2021年度经营业绩提升。经初步测算,公司预计 2022 年第一季度营业收入为 4,000.00 万元至 4,800.00 万元,同 比变动-7.96%至 10.45%,归属于母公司所有者的净利润为 600.00 万元至 720.00 万元,同 比变动 4.58%至 25.50%,扣除非经常性损益后归属于母公司所有者的净利润为 600.00 万元 至 720.00 万元,同比变动 4.58%至 25.50%,2022 年第一季度公司经营业绩和财务情况维持 稳定。

公司主业的中小型紧固件,国内生产企业众多,竞争较激烈,公司所处行业的进入门槛相比来说较低, 同时由于近年来国家加大对轨道交通、汽车、航空航天领域的投入,将吸引慢慢的变多的企 业进入本行业,引发行业竞争进一步加剧,行业利润空间承压,去年公司业绩平庸,没有高增长预期,短线亿左右估值,但是转板前收盘价10元左右,所以上市开盘基本没有破发风险,无风建议一般关注,建议申购。

温馨提示:对于新股预测表的价格,无风重点是指开盘价,不是指开盘后跌到这一个位置。从炒作情绪来说,高开低走太伤人气,就算高开了跌到某个价位也不建议接盘,除非庄占比资金介入量明显暴增。预测表是看重公司上市前的财务质地和行业前景,新股后期有波动是正常的,个人看法会随着资金的喜好和题材的发酵而改变前期观点(请关注本号每天复盘,会更新不同的估值分析观点),请谨慎和理性参考,本文内容不做任何投资建议,据此操作风险自理。返回搜狐,查看更加多

微信咨询